損保代理店が公的保障を活用して生保提案する方法|営業の型を解説

損保代理店が生保提案を行う際、「何から話せばよいのか分からない」と感じることはありませんか?

「自分は生保を売れるが、部下や事務スタッフには教えられない」

「ロープレをする時間がないし、何を教えていいか分からない」

「結局、特定の担当者だけが生保を売っている……」

多くの損保代理店が抱えるこの課題。その原因は、スタッフのやる気やスキルではなく、組織の中に“共通の営業の型”がないことにあります。

本記事では、公的保障を起点にした生保提案の方法と、損保代理店でも実践できる営業の型を具体的に解説します。

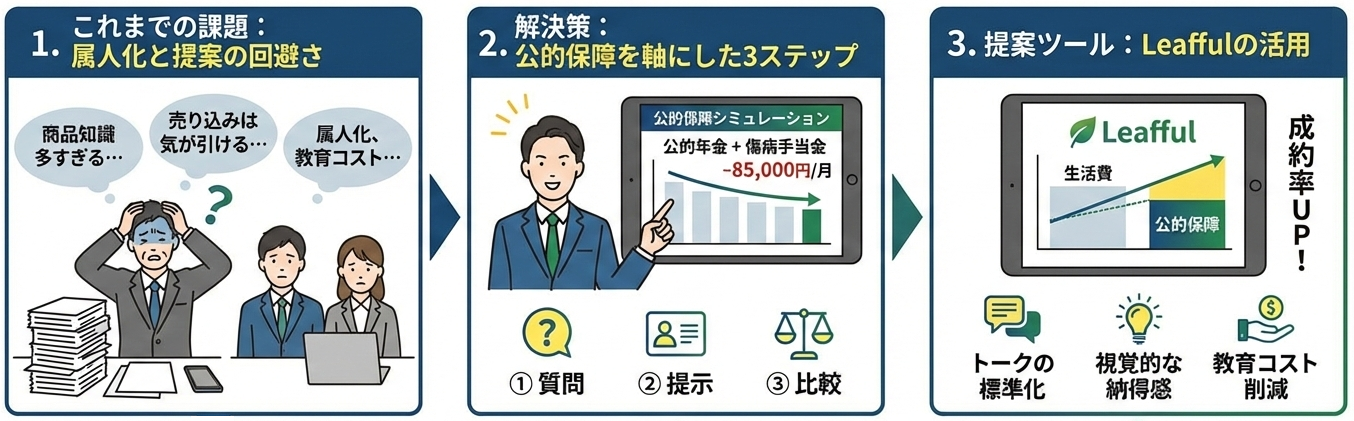

損保代理店が生保教育に失敗する理由|公的保障営業が必要な背景

生保販売の教育といえば、まず「商品知識(約款や特約)」から教えていませんか?

実は、これが挫折の第一歩です。

- 知識が多すぎて覚えられない

商品が複雑すぎて、スタッフが自信を持って話せない。

- 「売り込み」への心理的抵抗

「損保の更改時、生保を勧めると途端に空気が変わる。」というメンタルブロック

- 属人化

結局、営業センスのある人しか売れない。

これらを解決するのが、商品ではなく「国の制度(公的保障)」を起点にする提案スタイルです。

公的保障を活用した保険提案の3ステップ

お客様にとって、保険は「手段」であり、「目的」は安心な生活です。そのためには、まず「土台」である公的保障の話から入るのが最もスムーズです。

スタッフに教えるべきは、難しいトーク術ではなく、以下の3ステップだけです。

- 質問:「万が一の時、国からいくら給付があるか確認したことはありますか?」

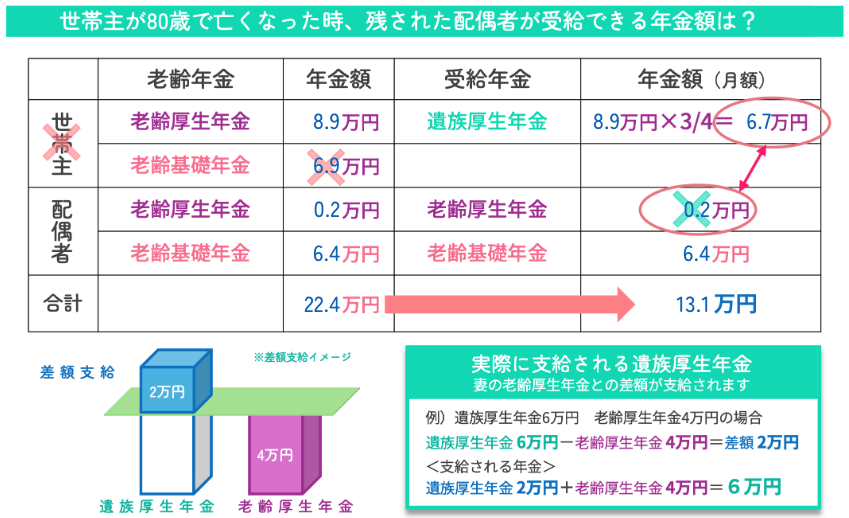

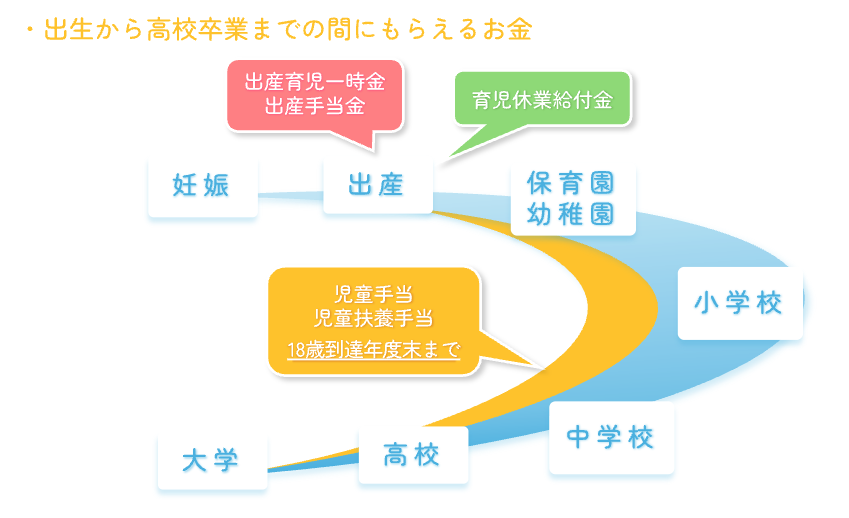

- 提示:お客様の家族構成に基づいた「遺族年金」や「傷病手当金」の概算を見せる。

- 比較:「今の生活費」と「国からもらえる額」の差額(不足分)を一緒に確認する。

このステップなら、強引な売り込みは一切発生しません。なぜなら、「不足額」を計算して不安に気づくのはお客様自身だからです。

クロスセル戦略全体の考え方については、以下の記事でも詳しく解説しています。

損保代理店のクロスセル戦略|手数料減少を補う生保提案の具体策

実際の面談で「短時間でニード喚起を行う具体的な進め方」については、以下の記事で詳しく解説しています。

保険営業のニード喚起を効率化する方法|損保代理店向け時短提案ツール活用術

公的保障営業を仕組み化するツール活用

とはいえ、「公的保障の計算を教えるのも大変だ」という声が聞こえてきそうです。そこで、マネージャーの皆様に提案したいのが、教育を仕組み(ツール)に任せるという選択肢です。

提案ツール:Leafful(リーフル)の活用

リーフルは、複雑な公的保障のシミュレーションを「誰でも・一瞬で」行えるように設計されています。

- トークの標準化:画面に沿って進めるだけで、社労士レベルの公的保障解説が可能になります。

- 視覚的な納得感:難しい数字の羅列ではなく、グラフで「不足分」が表示されるため、スタッフが説明しなくてもお客様が納得します。

- 教育コストの削減:新人スタッフでも、リーフルの画面を一緒に見るだけで、その日からニード喚起のプロになれます。

まとめ:生保販売は「属人化」から「システム化」へ

生保営業の「型」とは、営業マンの喋りの技術ではなく、「お客様と一緒に課題を見つける手順」のことです。

「教える時間がない」と諦める前に、スタッフが自信を持ってお客様の前に立てる「武器」を持たせてあげてください。公的保障を正しく伝えることは、代理店としての信頼を勝ち取り、ひいては手数料減少を跳ね返す強い組織作りへと繋がります。