損保代理店が生保提案で成果を出す方法|クロスセルで売上を伸ばす具体策

損保代理店が生保提案で成果を出すためには、商品説明だけでは不十分です。手数料減少が続く中、既存顧客へのクロスセルを強化し、売上を伸ばしたいと考える代理店は増えています。本記事では、損保代理店が無理なく生保を提案し、成果につなげる具体策をわかりやすく解説します。

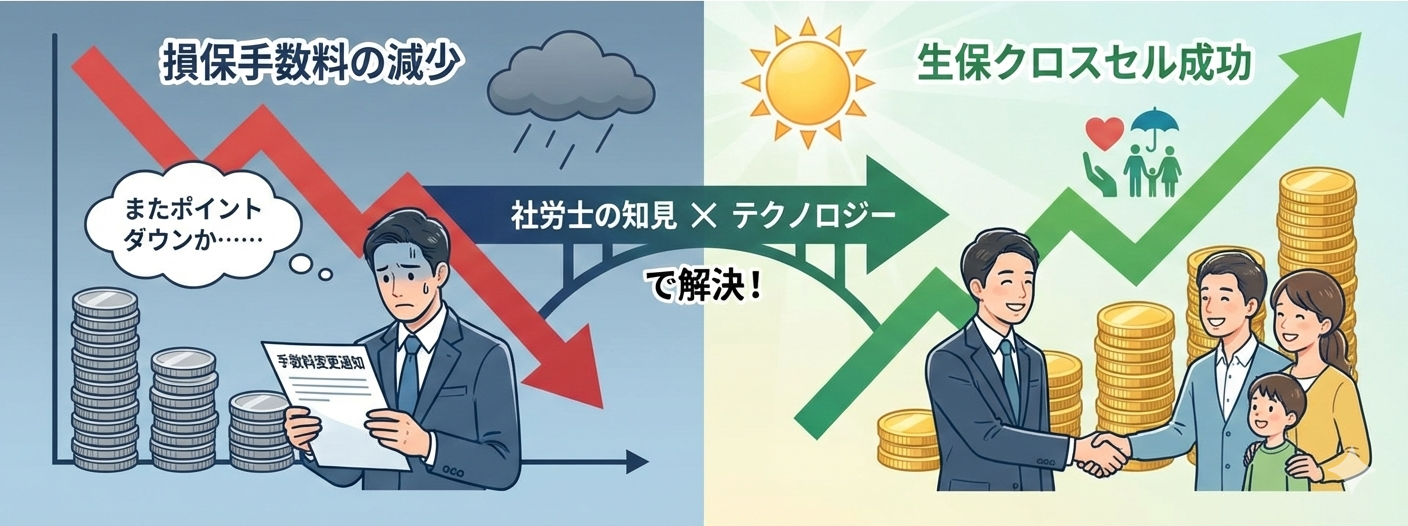

「代理店ポイントダウンか……」

損保業界に身を置く代理店主や募集人の皆様にとって、手数料体系の変更通知は、今やもっとも頭を悩ませる問題の一つではないでしょうか。

自動車保険や火災保険の更改手続き。手間は増え、コンプライアンス対応も厳格化する一方で、収益の柱である損保手数料は減少傾向にあります。この難局を乗り切るための「次の一手」として、多くの代理店が「生保クロスセル」を掲げています。

しかし、現実は甘くありません。 「生保提案の時間がない」「従業員に教える『型』がない」「そもそも売り込みだと思われたくない」。 そんな悩みを持つ皆様へ、社労士の知見とテクノロジーを掛け合わせた「失敗しないクロスセル」の具体策を公開します。

損保代理店のクロスセルが苦戦する理由

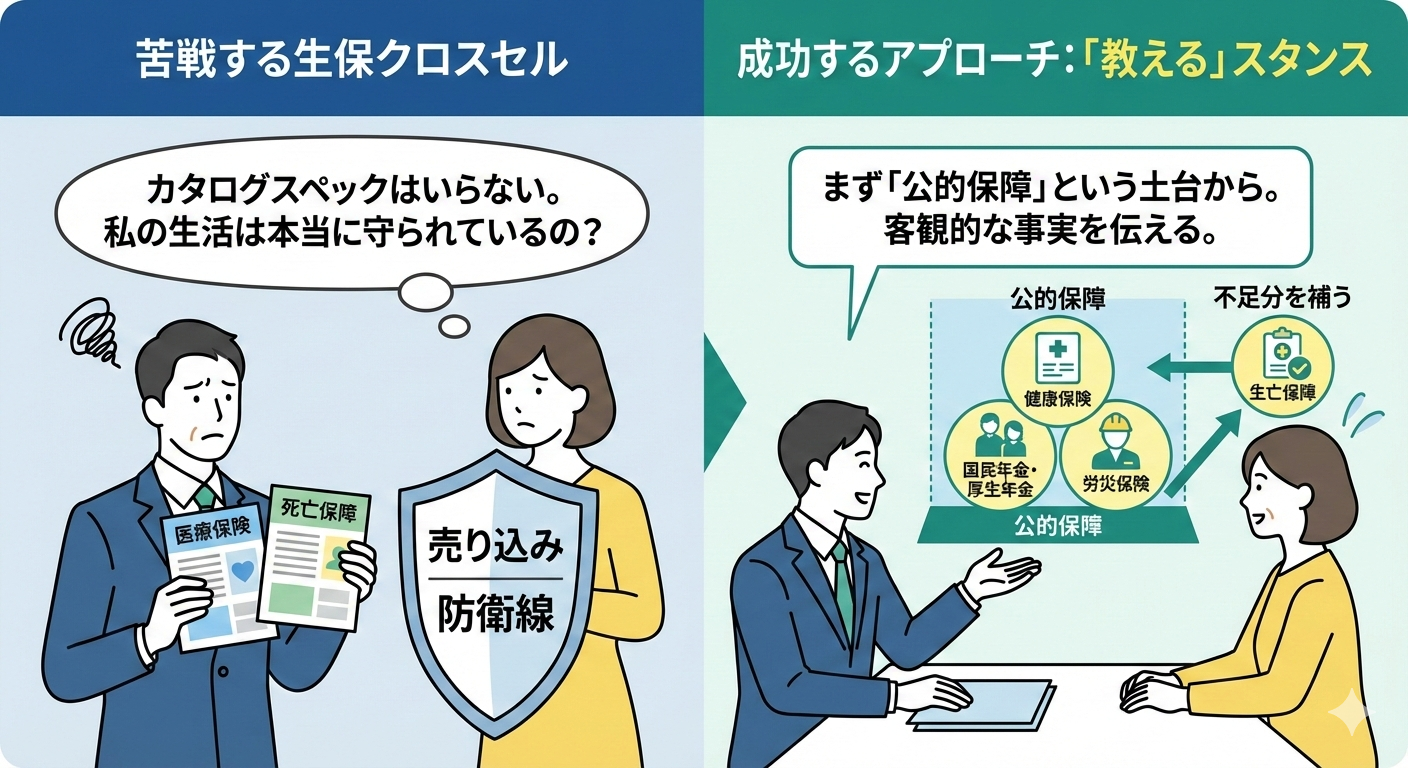

多くの損保マンが陥る罠、それは「商品ありきの提案」です。 「新しい医療保険が出ました」「死亡保障を見直しませんか?」。 こう切り出した瞬間、顧客の心には「売り込み」という防衛線が張られます。

顧客が損保担当者に求めているのは、保険のカタログスペックではありません。

「自分たちの今の生活、そして万が一の時の生活は、本当に守られているのか?」という客観的な事実です。

信頼関係がある既存顧客だからこそ、「売る」のではなく「教える」スタンスへ。そのためには、商品知識の前に、まず「公的保障」という土台から話を始める必要があります。

公的保障を起点にした具体的な営業手法は、次の記事で詳しく解説しています。

公的保障を活用した保険提案とは?損保代理店でもできる営業の型

クロスセル成功の鍵は「遺族年金」|公的保障から始める生保提案

生保販売、特に死亡保障の提案において、最強のドアノック・コンテンツとなるのが「遺族年金」です。

お客様の多くは、「社会保険料を払っているから、何かあっても国が助けてくれるはず」と漠然と考えています。しかし、その「具体的な金額」を知っている方は驚くほど少数です。

「引き算」で見える、本当の必要保障額

例えば、30代・年収500万円・お子様が1人の会社員世帯。 もしも世帯主に万が一のことがあった際、国から支給される遺族年金は、月額に直すと約13万〜15万円程度です。

「今の家賃と、これからの教育費、そして食費……。月々15万円で、ご家族の生活は守れるでしょうか?」

この問いかけに対し、顧客は初めて「自分ごと」としてリスクを認識します。ここで以下の計算式を提示します。

(家族の必要生活費) - (遺族年金 + 貯蓄) = 「本当の必要保障額」

この「引き算」を行うだけで、私たちが商品を売り込む必要はなくなります。お客様自らが「足りない分をどうにかしなきゃ」と気づき、相談が始まるからです。

損保代理店のクロスセルを仕組み化する方法

とはいえ、遺族年金の計算は非常に複雑です。 お子様の年齢、年収、厚生年金の加入期間……。これらを正確に計算するには専門的な知識が必要で、本来は社会保険労務士の領域です。忙しい更改手続きの合間に、電卓を叩く時間などありません。

そこで重要になるのが、「属人化させない仕組み」です。

ベテラン担当者のセンスや知識に頼るのではなく、誰が対応しても、たった1分で正確なシミュレーション結果を提示できる環境を整えること。

プロのロジックを、現場のタブレットに

私たちの提供する『Leafful(リーフル)』は、特定社会保険労務士が監修し、大手保険会社のシステム開発も手掛ける専門チームがロジックを構築した、損保代理店のための支援ツールです。

難しい制度解説はシステムに任せ、担当者は顧客の「不安」に耳を傾けることに集中する。この「型」を作るだけで、新人でもベテランと同じ精度のコンサルティングが可能になります。

まとめ:信頼を収益に変える、新しい時代の代理店経営

手数料減少という逆風は、代理店のあり方を「手続きの代行者」から「人生のリスクコンサルタント」へと進化させるチャンスでもあります。

すでに顧客との間に強固な信頼関係がある損保代理店だからこそ、公的保障という「正しい情報」を届ける価値があります。まずは、ご自身の顧客に「遺族年金、いくらもらえるか知っていますか?」と一言、声をかけることから始めてみませんか。